不延期!5月31日,全面截止!企业所得税汇算清缴申报详细指南!

企业所得税汇算

2023年度企业所得税汇算清缴

网上申报正在进行

5月31日截止哦!

最近就有不少小伙伴说自己是第一次申报汇算清缴,问小编有没有企业所得税汇算清缴的干货?

企业所得税汇算清缴是最考验会计人员的专业能力和胜任经验的一次大作战,做好了,应该的!没做好?等着税局找你喝茶!

企业所得税汇算清缴,任务重,表格多,数据多,关键是表间勾稽关系复杂,填写规则复杂。

别怕!小编给大家整理了企业所得税汇算清缴相关的申报实操,赶紧转发收藏起来啦~

由于内容较多,先来个目录:

(1) 速看!申报前搞清楚这件事

(2) 企业所得税汇算清缴申报填写及注意事项

(3) 汇算清缴后,如何进行账务处理?

(4) 暂估入库的商品已销售汇算清缴如何处理?

(5) 没有发票是不是汇算清缴时全要调增?

(6) 企业所得税汇算清缴常见纳税调整事项!

(7) 最新最全企业所得税12项费用税前扣除比例大全

速看!申报前搞清楚这件事!

纳税人办理2023年度企业所得税汇算清缴,可以登录国家税务总局四川省电子税务局完成年度纳税申报。电子税务局网址为:https://etax.sichuan.chinatax.gov.cn/ 。

为减少纳税风险,申报前应检查2023年度财务报表年报是否报送。未报送的纳税人可单击【我要办税】——【税费申报及缴纳】——【财务报表报送及更正】或者从搜索栏直接搜索“财务报表报送及更正”,申报2023年度财务报表年报。

系统根据企业的财务制度备案信息及税务登记信息生成不同类别的财务报表。如果财务会计报表年报未报送,状态显示为未申报,单击【填写申报表】进入财务报表填写界面。

企业所得税汇算清缴

申报填写及注意事项

居民企业所得税年报有三种类型:查账征收企业年报、核定征收企业年报、汇总纳税分支机构年报。

网报端提供两条申报路径:

1.【我的待办】——【企业所得税年度申报】——【填写申报表】

2.【我要办税】——【税费申报及缴纳】——【企业所得税申报】——【居民企业(查账征收)企业所得税年度申报】、【居民企业(核定征收)企业所得税年度申报】、【跨地区经营汇总纳税企业的分支机构年度纳税申报】。

纳税人根据企业类型、征收方式的不同情况选择自己适用的申报表类型,电子税务局已自动匹配纳税人年度纳税申报表。以查账征收企业年度纳税申报表为例:

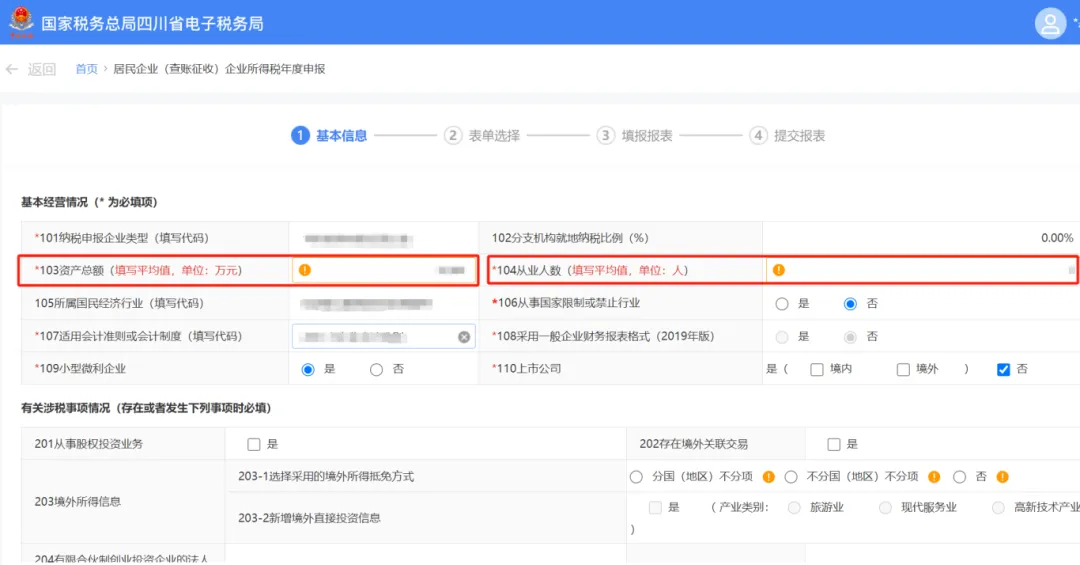

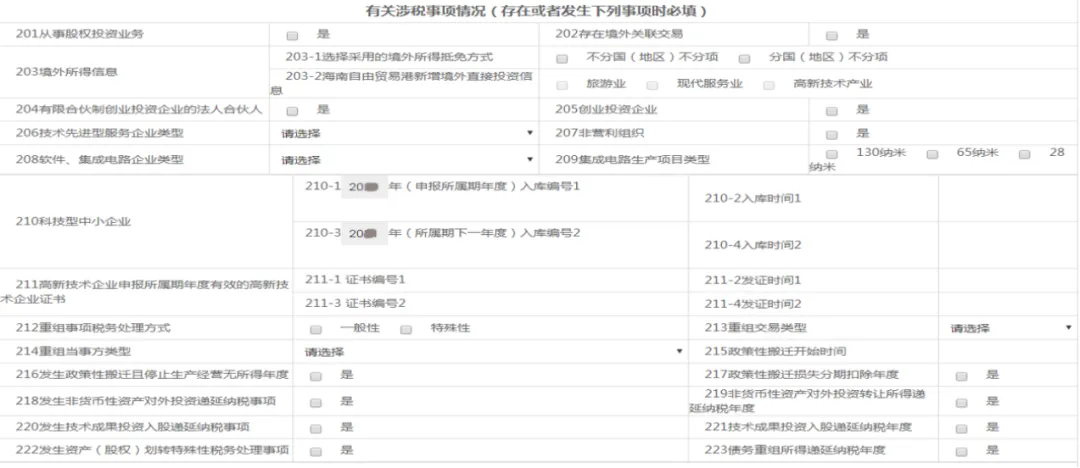

首先应准确填报企业所得税年度纳税申报基础信息表,该表将纳税人基础信息整合,填报内容多,纳税人取得高新技术企业、科技型中小企业等证书或者发生业务重组、技术成果投资入股等业务,均要填报基础信息表相应栏次。税务机关提供智能填报服务,根据纳税人税务登记、预缴申报等信息,智能填报纳税人的总分支机构类型、所属行业、财务会计制度、股东信息等数据。

填报时应注意103资产总额和104从业人数为系统自动带入,数据取自季(月)度预缴申报表,资产总额单位为“万元”,如果数据与实际不符,可以进行修改。

当企业税务登记里的总分机构类型不为分支机构或分总机构,且满足103资产总额≤5000万元、104从业人数≤300人、106从事国家限制或禁止行业为“否”时, 109小型微利企业标志会默认为“是”,可根据年度应纳税所得额重选为“否”。

108采用一般企业财务报表格式(2019年版)选择“是”时,年度纳税申报表主表第10行“营业利润”直接按财务报表数据填列,不再由第1-9行栏次计算得出。

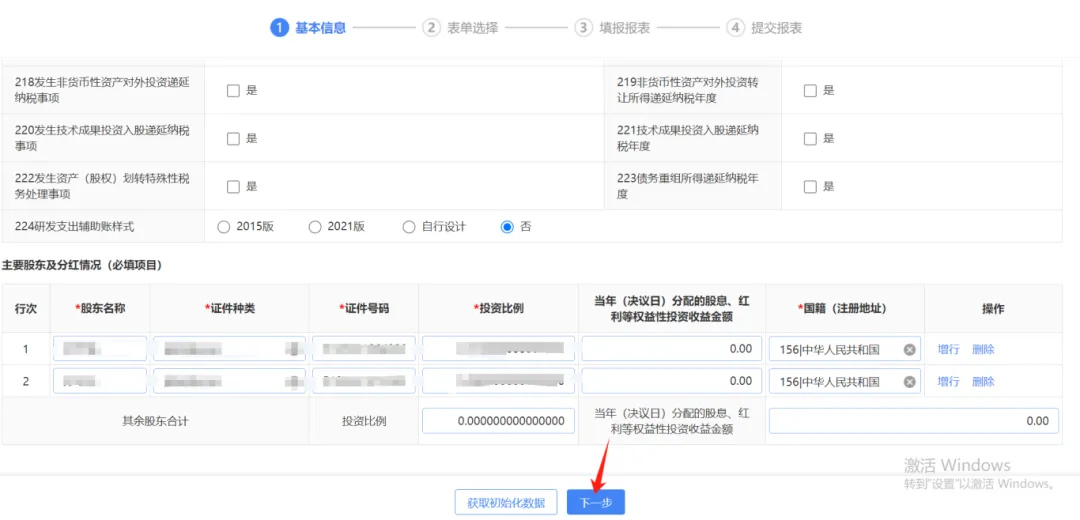

按照填写要求填写好企业所得税年度纳税申报基础信息表后,点击【下一步】,确认资产总额、从业人数,提示如下:

系统进入企业所得税年度纳税申报表填报表单。纳税人应准确勾选需要填报的附表,避免漏选误选。

根据《国家税务总局关于简化小型微利企业所得税年度纳税申报有关措施的公告》(2018年第58号)规定:小型微利企业免填《一般企业收入明细表》、《一般企业成本支出明细表》、《期间费用明细表》等报表。上述表单免填后的相应数据需直接填写在《中华人民共和国企业所得税年度纳税申报表(A类)》。

点击【下一步】后,系统弹出如下界面:

点击左上角【报表列表】,弹出如下界面,直接按照报表所列顺序填报即可,当前表单填写完毕后,点击【暂存】或【保存】,选择下一表单继续填报,附表填报完成后,自动生成主表。

01风险管理

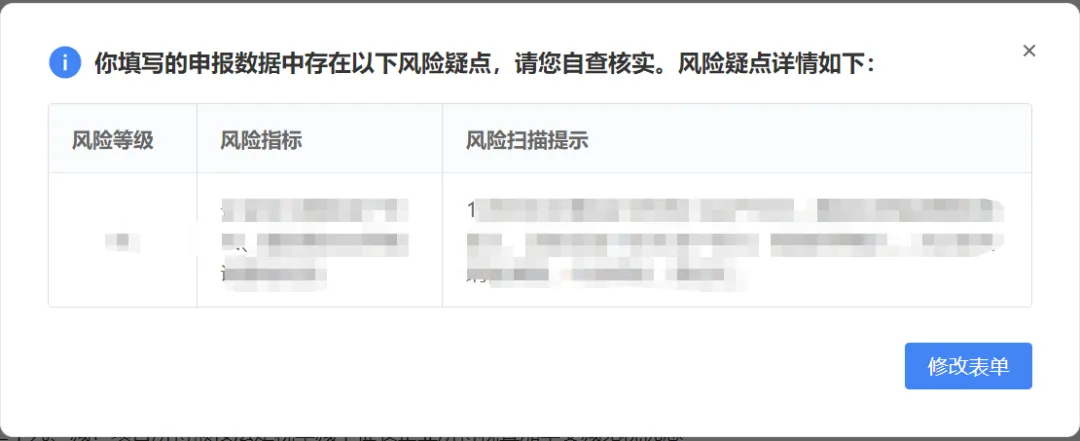

纳税人完成申报表填报后,点击【风险提示服务】,提示是否进入风险管理,点击【确定】,即可对申报情况“体检”。

风险管理界面内容中提示申报表填报存在的问题,如果申报错误,可修改表单。风险排除后,点击【申报】。如申报无误,可直接点击【真实,有效】,即完成年报申报工作。

02更正和作废申报

电子税务局提供作废申报功能,纳税人如需要作废申报表,在申报期限内未开票扣款的情况下,可直接通过系统【我要办税】—【税费申报及缴纳】—【选择税款所属期】点击【更正/作废】按钮后重新申报;如果已经开票扣款的,不允许作废申报,只能更正申报。

03税款缴纳

纳税人在申报成功后如需缴纳税款,点击自动弹出的税费缴纳界面,或通过【我要办税】—【税费申报及缴纳】—【税费缴纳(单位)(新版)】,进入“税费缴纳”界面,选择缴款账户后,点击【三方协议缴款】或【网银缴款】,完成税款缴纳。

04汇算清缴多缴退抵税

纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款,纳税人应及时申请退税或者抵缴以前年度欠税。申报完成后有多缴税款,系统弹窗提示。

05企业所得税疑点信息提示

汇算清缴期间,税务机关可能推送多次申报疑点信息,纳税人应定期查看电子税务局“服务提醒”中是否出现《企业所得税申报疑点信息提示表》,如有申报疑点,应核实并处理,需更正申报的,应尽快在电子税务局或办税服务厅更正申报。

一是基本经营情况,需要填写勾选。

因此,小微标识是与否的选择将直接关系到系统自动提取相关数据及匹配对应表单。

汇算清缴后,如何进行账务处理?

1,汇算清缴后,企业经过调整,需要补缴企业所得税

a.企业会计准则账务处理如下:

补缴的所得税之前没有计提现在补计提

借:以前年度损益调整

贷:应交税费-应交企业所得税

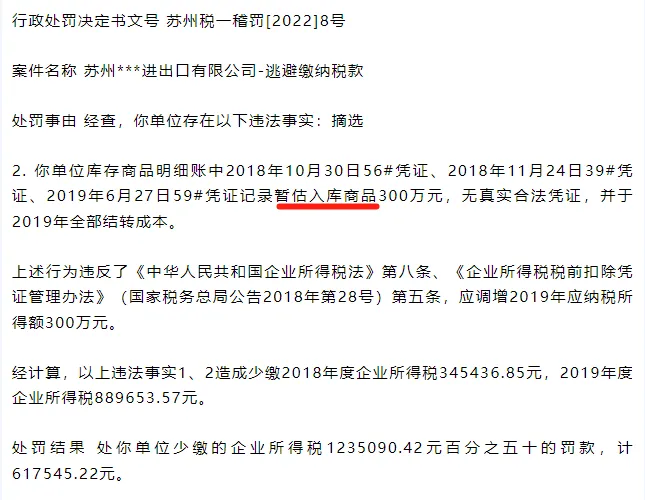

暂估入库的商品已销售

汇算清缴如何处理?

去年暂估入库的商品已经销售了,请问企业所得税汇缴的时候不做纳税调增,有税务风险吗?

当然有税务风险,若是汇缴之前未取得发票,需要做纳税调增处理,否则面临罚款、滞纳金的风险。

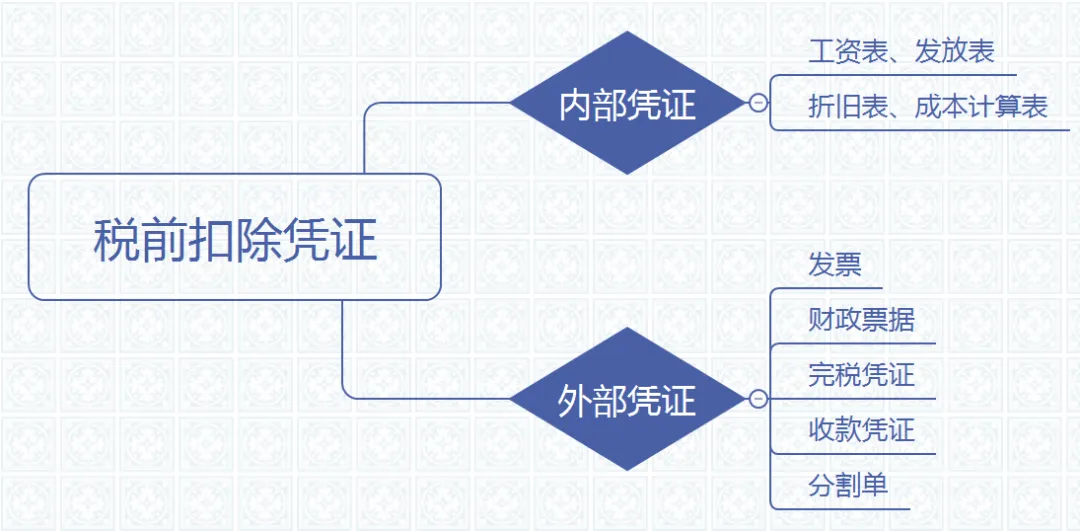

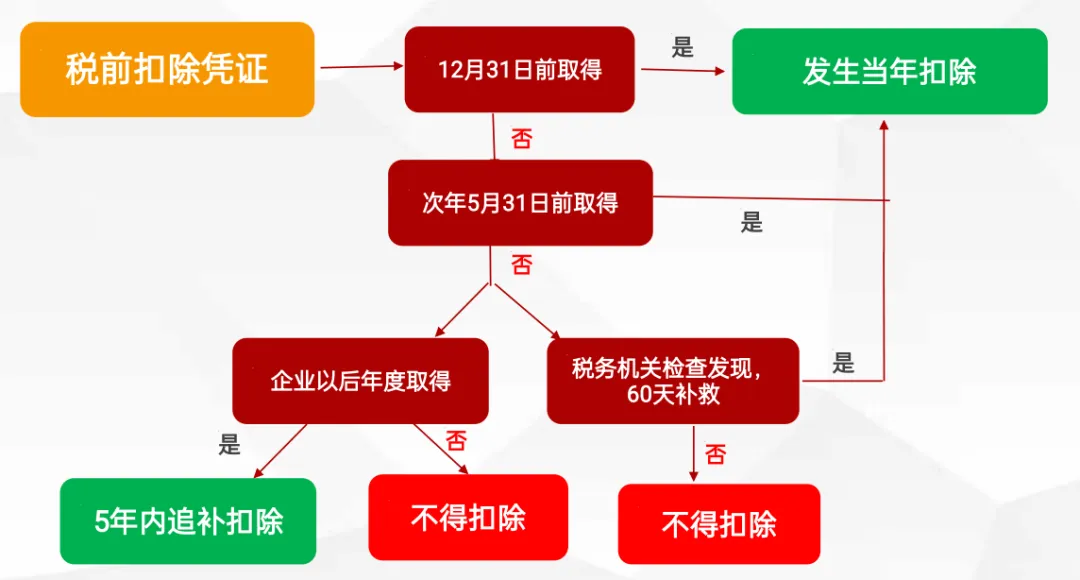

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

没有发票是不是汇算清缴时全要调增?

企业所得税汇算清缴

常见纳税调整事项!

一、收入类调整项目

01.视同销售收入

政策概述:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

纳税调整:↑ 调增

填报附表:A105010;A105000

02.不征税收入

二、扣除类调整项目

03.罚金、罚款和被没收财务的损失

04.税收滞纳金、加收利息

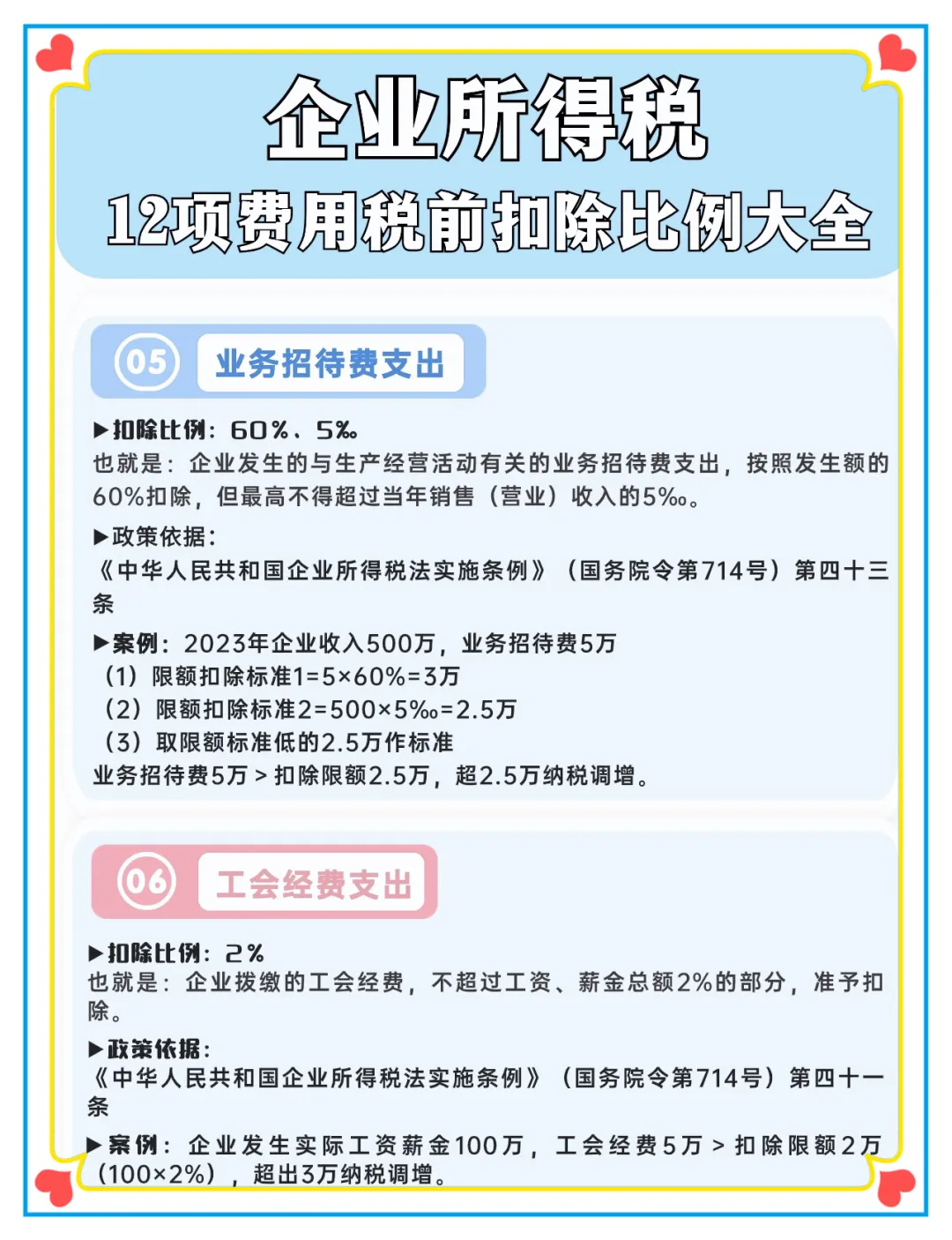

05.业务招待费支出

政策概述:企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%!

纳税调整:↑ 调增

填报附表:A105000

06.广告费和业务宣传费

07.赞助支出

08.捐赠支出

09.不征税收入用于支出所形成的费用

三.资产类调整项目

10.资产折旧摊销

11.资产减值准备金

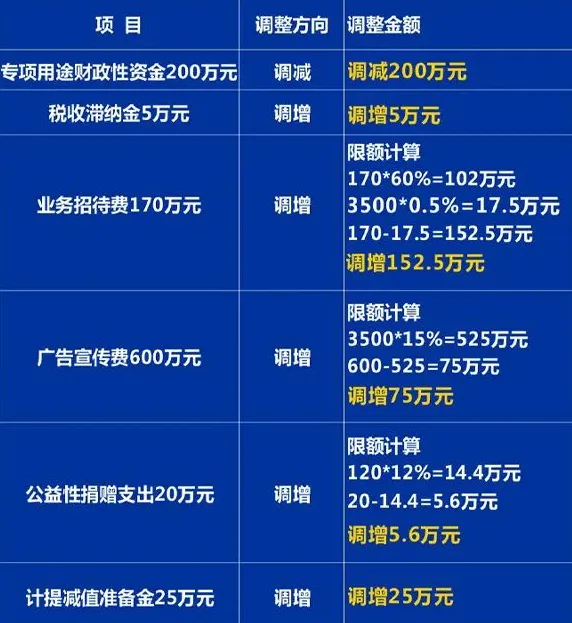

按照相关规定,A公司2023年度企业所得税汇算清缴应纳税所得额需要进行以下调整:

因此:A企业当期纳税调整后所得=利润总额120万元-调减金额(专项用途财政性资金200万元)+调增金额(税收滞纳金5万元+超过限额的业务招待费152.5万元+超过限额的广告宣传费75万元+超过限额的公益性捐赠支出5.6万元+计提准备金25万元)=183.1万元。

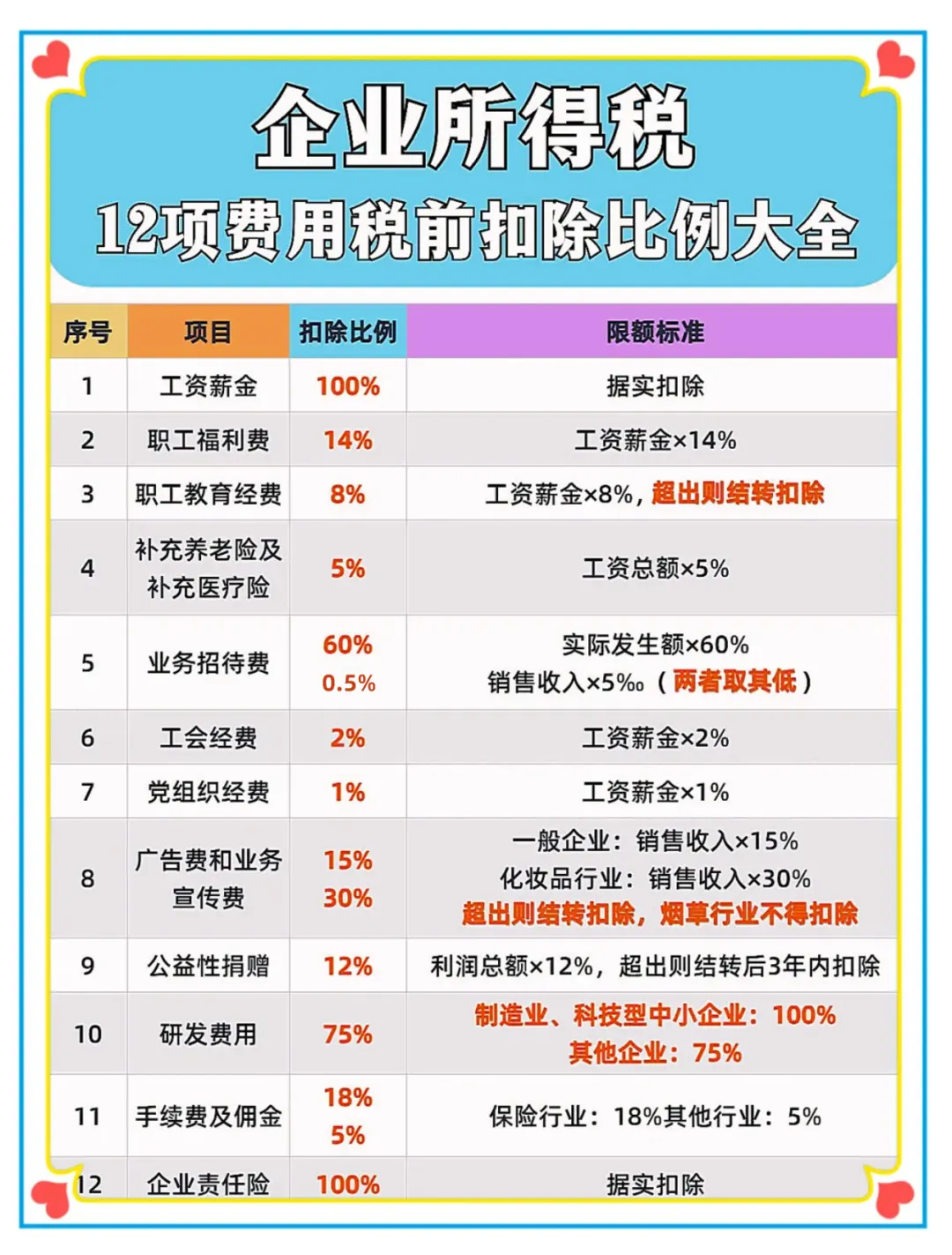

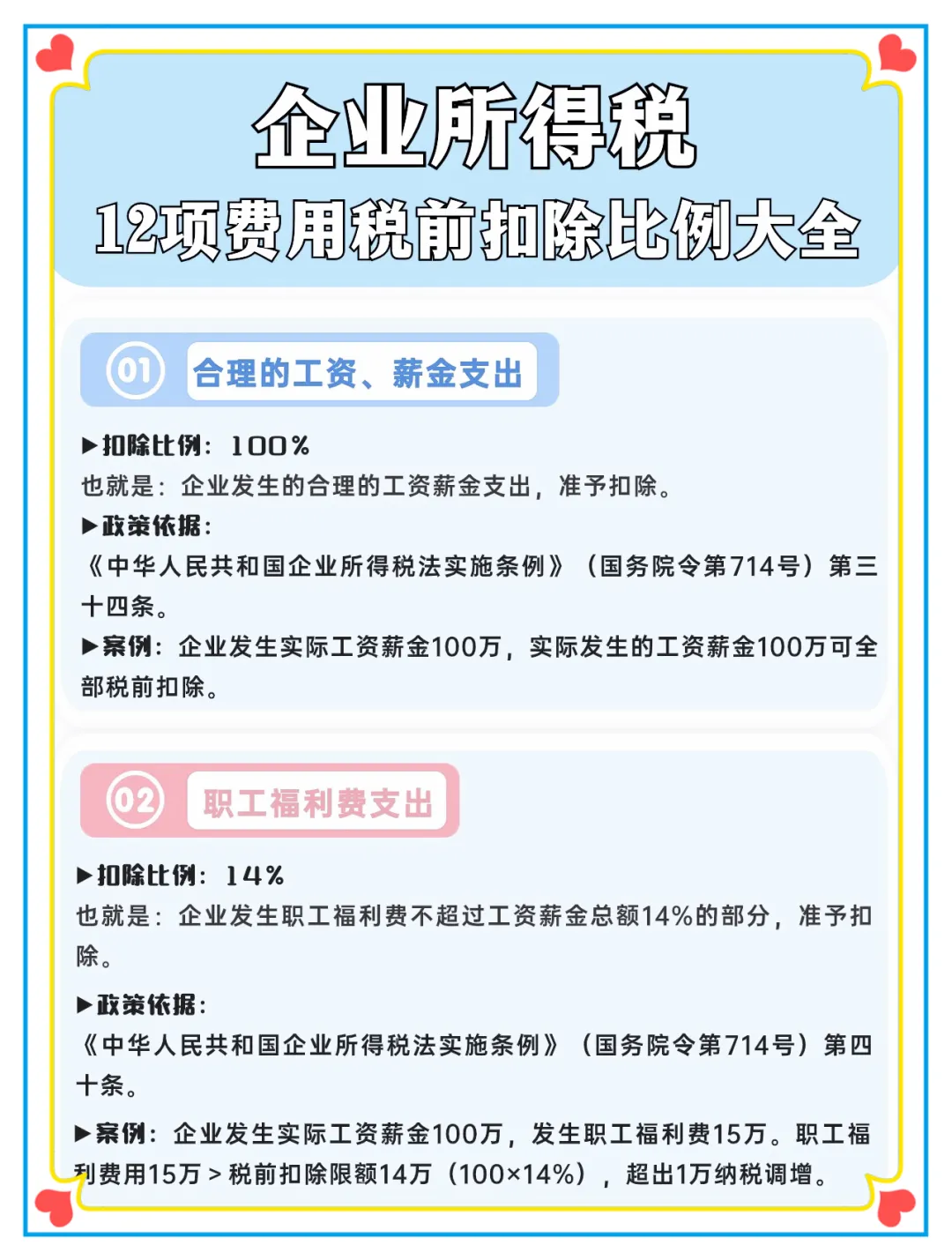

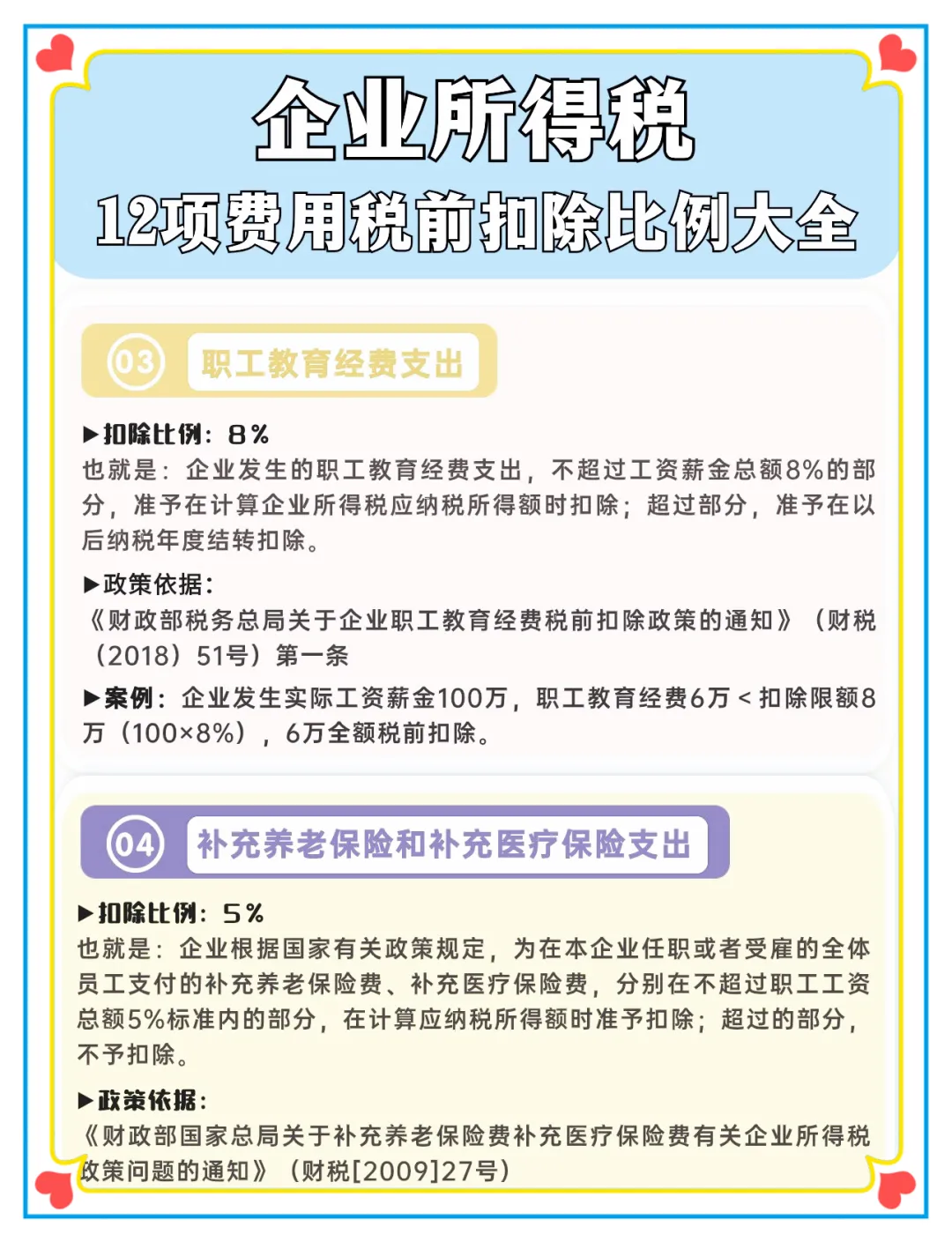

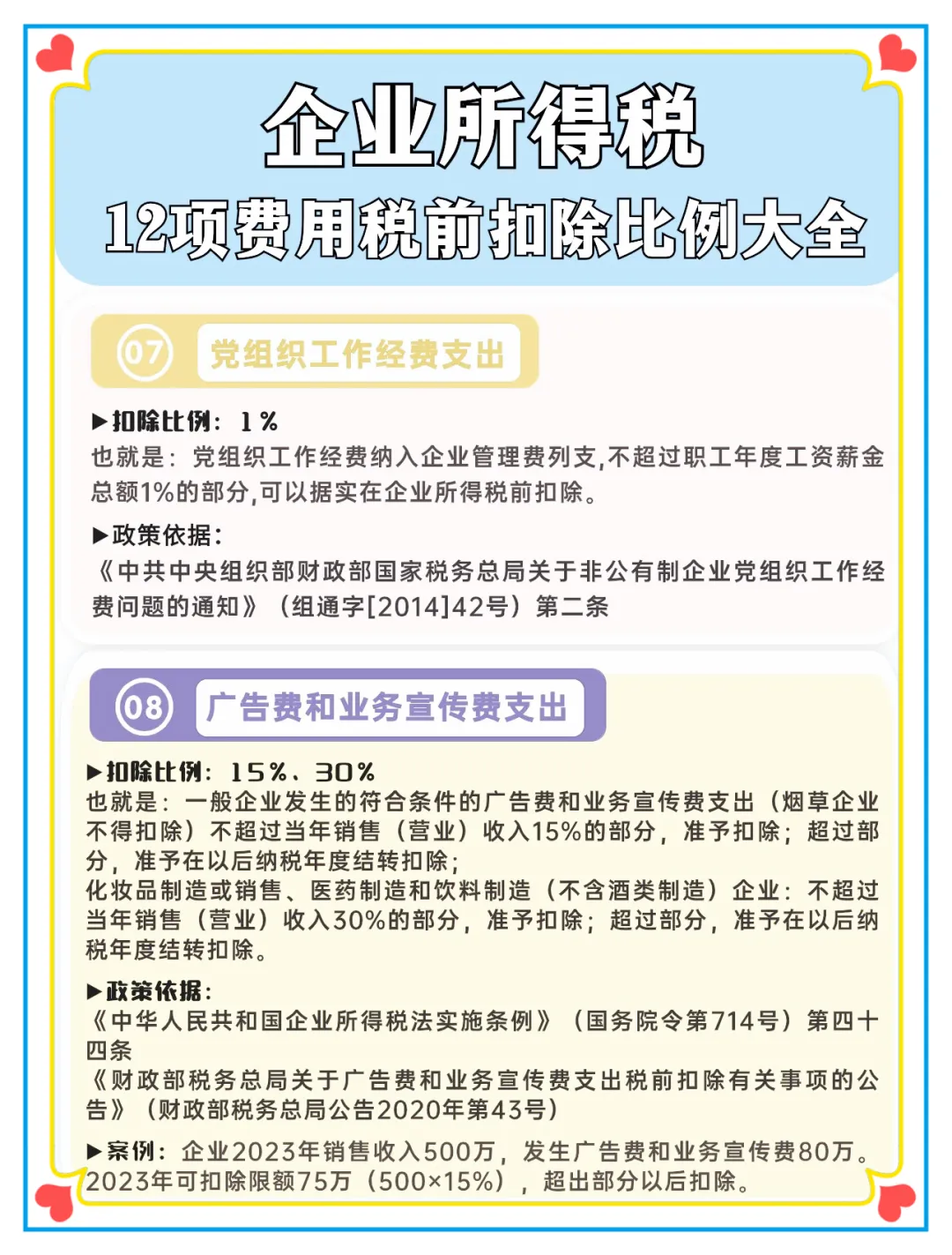

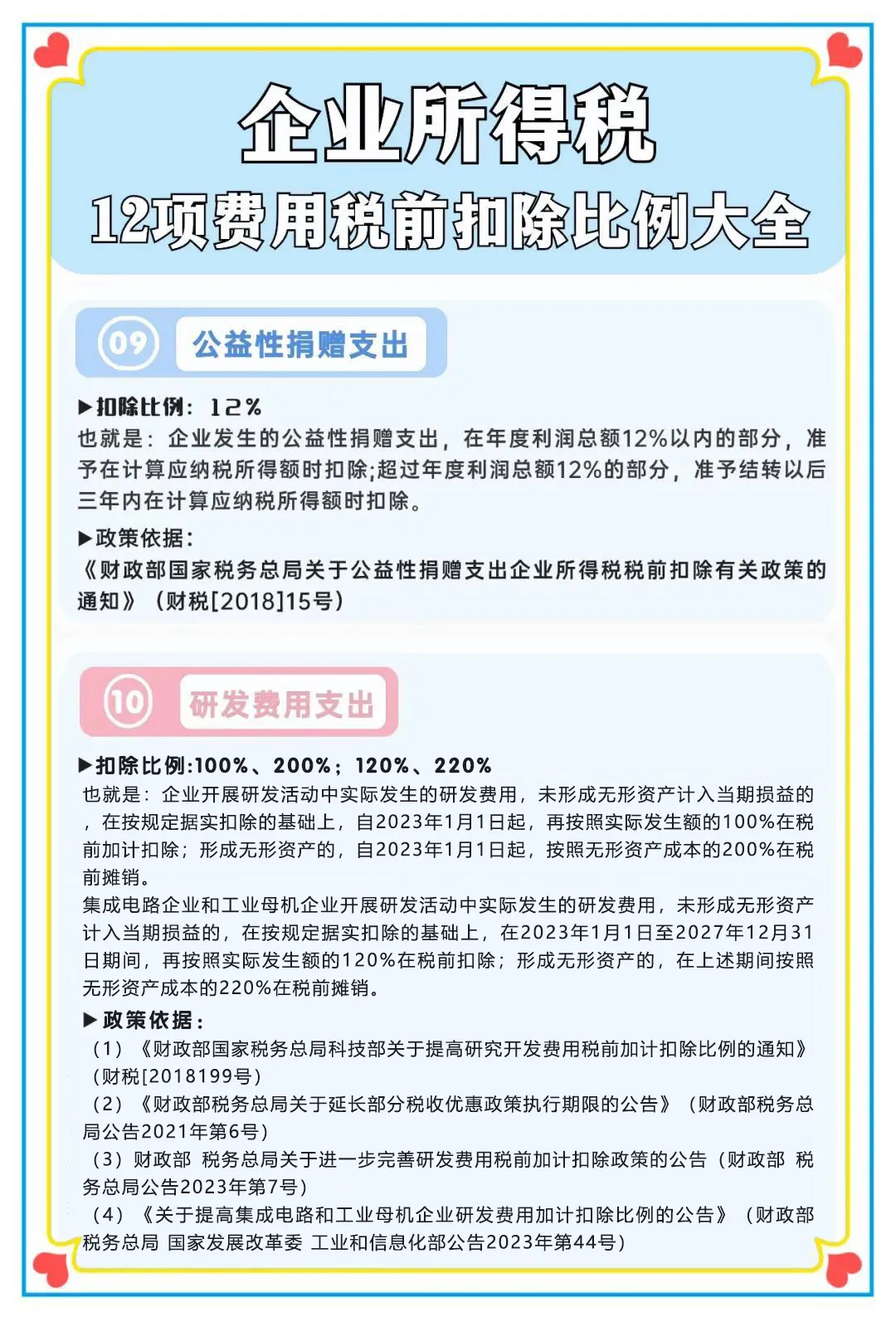

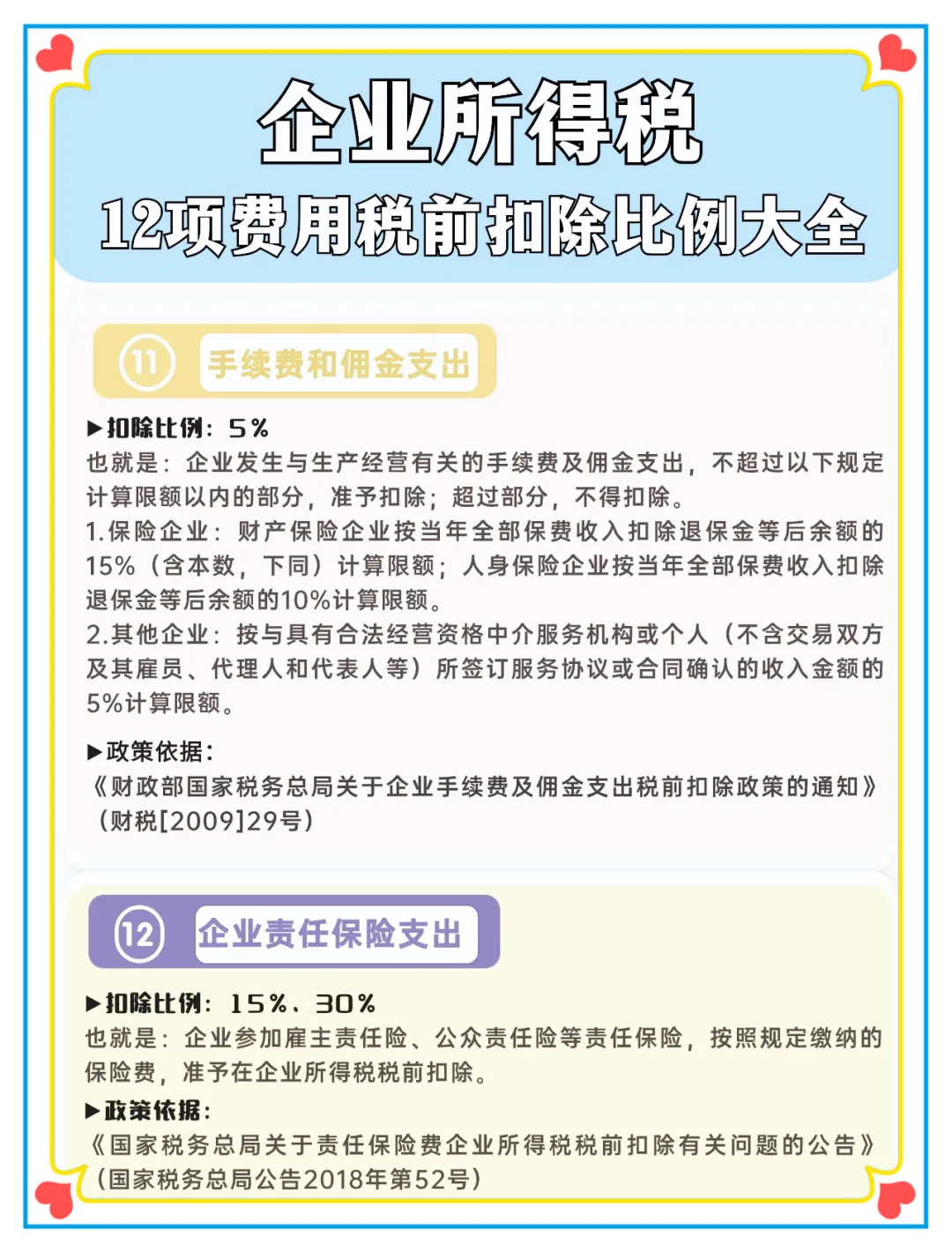

最新最全企业所得税

12项费用税前扣除比例大全

来源:内容源于网络,仅供读者学习、交流之目的。如有不妥,请联系删除。

;){kind=link}