近年来,我国的税制改革和减税降费政策持续深化,与此同时,政府简政放权的步伐不断加快,税务机关的管理重心逐渐后移,为纳税人提供了更大的自主空间。然而,这一变化也伴随着涉税风险的增加。在“以数治税”时代,企业应如何有效防范税务风险,确保财税合规,已成为当前亟需关注的重要课题。

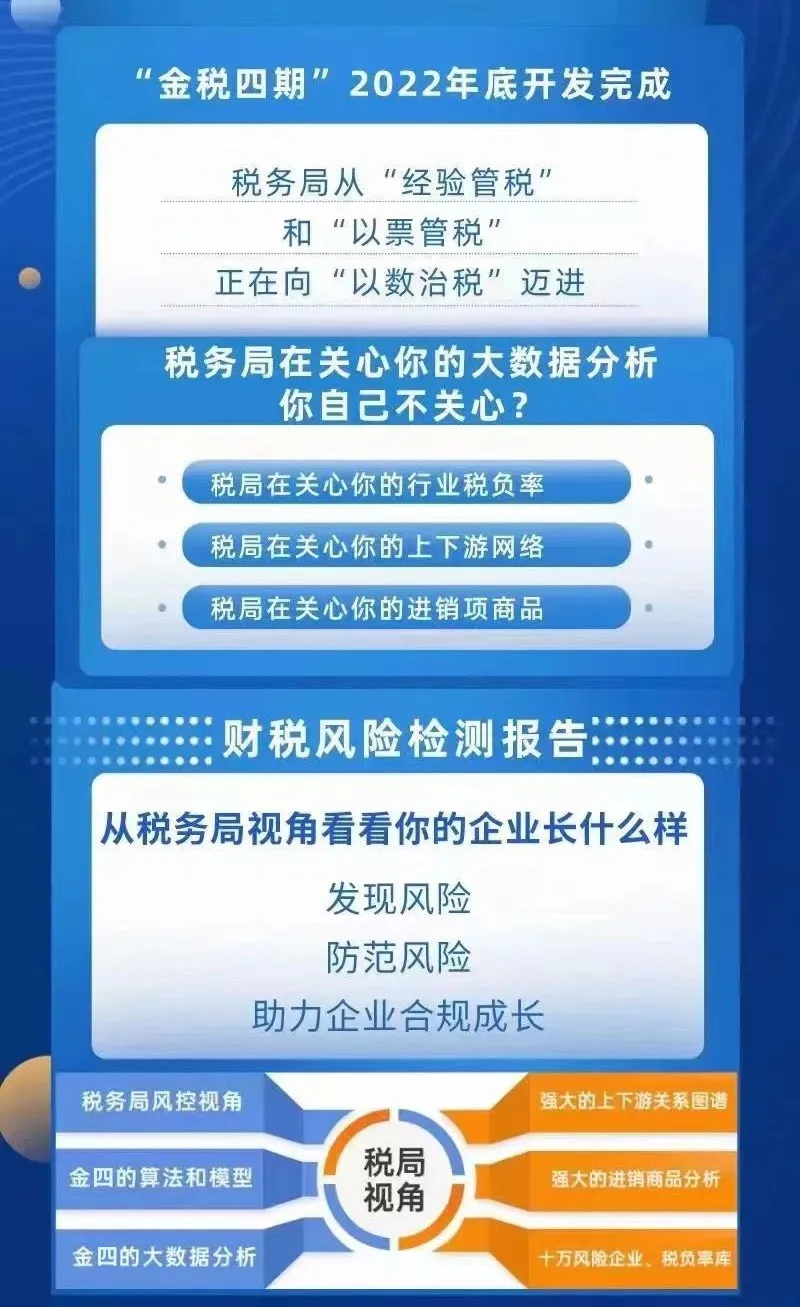

“以数治税”时代来临

深入剖析税务局管税

企业在对税务机关管税流程缺乏深入了解的情况下,往往对税务检查心生畏惧,一旦面临补税和处罚的境地,更是感到迷茫无助。鉴于此,深入理解税务机关如何管理税源变得至关重要,这不仅能帮助企业更好地应对税务检查,还能有效预防和降低税务风险。

一、纳税评估系统

为了显著提升税收征管的效率,税务机关充分利用数据信息对比分析,精准判断税务申报的真实性和准确性,严密监控每个纳税人的具体纳税行为,确保合规性。通过内部交叉比对纳税人数据,横向对比同行业情况,以及纵向对比企业历年数据,结合不同行业、规模和指标模型,精确识别异常情况。一旦发现疑点,系统将自动筛选并推送至税源管理部门,由部门批准后发出《税务约谈通知书》,提前通知纳税人进行税务约谈。这一转变标志着税收管理由传统的人工监管迈向了数据驱动的智能化管理。

因此,确保公司财务数据的“健康”状态至关重要。企业应采取稳健策略,在合规范围内平滑确认收入,确保各年度财务数据均衡变化;严格遵守会计核算规范,避免随意调整科目核算内容;对于季节性差异明显的企业,建议各年确认收入成本的时间段保持一致;同时,每项业务决策都需具备合理的商业目的和清晰的业务逻辑。这些措施将有助于维护企业财务数据的准确性和可信度。

二、税务稽查

在企业的纳税评估阶段,企业拥有自查自纠的宝贵机会。若自查结果仍未能达到合规标准,则将进入税务稽查环节。值得注意的是,税务稽查并非立即立案,而是首先通过约谈的方式与企业进行沟通,并可能前往企业实地进行“调研”。只有在发现重大问题或确凿证据后,才会正式立案进行稽查。这样的流程设计旨在为企业提供自我纠正的机会,同时确保税务执法的公正性和准确性。

三、重要案件的协查

税务机关在处理重要案件时,会组建专业的协查团队,通过与其他相关部门紧密协作和信息共享,对案件进行立案、调查、分析、处理。这一过程中,团队会进行实地调查与取证,深入分析案件性质与违法事实,依法对涉案方进行处理,并在案件处理完毕后进行总结与反馈。

四、内部举报立案检查

为什么会被税务稽查?

总结企业财税高发风险点

企业财税不合规的后果,第一是监管处罚,常见的罚款、滞纳金;第二,失去经营资格;第三是刑事责任。

下面通过一个最高检发布的刑事合规典型案例进行结合分析。

案例简介

深圳某进出口企业主要从东南亚进口热带水果,以前该企业自行报关,后续该企业转到新的口岸通关,委托该口岸最大的报关行负责清关。该报关行要求企业把货物价格压低申报,保持所有申报企业价格稳定性,企业争辩不下,又认为自己无需承担责任,遂按照报关行要求低报货物价格。报关行因前述低报行为涉嫌走私被查,该企业被认定共同犯罪,案发后,企业高管被立案侦查,企业为此付出巨大代价。

税案分析

企业员工对进出口业务的法规不熟悉,陷入错误认知,误认为按照报关行要求低报价格无需承担责任。

从合规角度反思,企业出现这种低级错误的原因是该企业合规体系不健全,缺少风险识别机制、价格审查及预警机制、岗位复核机制、业务流程控制机制、合规培训机制,如前述任何一种机制有效运行,这种错误便不会发生。

如何应对?

财税合规方法论——四步攻略

一、设计交易结构

交易主体、交易流程设计,直接决定了最后的纳税义务。同时,企业日常经营中可以通过完善业务流程,规避上下游传导的发票异常风险。

发票由于其抵扣链条的制度特点,会导致风险沿着抵扣链条传导,因此企业应当加强对业务开展流程的优化和税务合规监管,妥善选择交易的上游、下游企业,坚守业务的真实性、合法性底线。

在取得发票方面,企业应当认识到所谓的“虚开、代开”行为必然会暴雷,因此要坚决杜绝与空壳企业开展交易,积极开展背景调查,对企业的生产能力、经营能力进行初步核查,履行企业的责任义务。同时,谨慎与注册成立晚、注册资本虚高且未实缴、注册地系批量注册的企业开展业务。对于购销有实际货物的业务,要调查货物的来源,避免出现“票货分离”的情形。

在开具发票方面,尤其是灵活用工平台、网络货运平台、废旧物资贸易企业、石化贸易企业等,需要加强业务真实性的审核,留存业务真实性的证据资料,避免被下游企业欺诈而虚开发票,引发行政、刑事风险。

二、完整的财务体系

完整的财务体系实际上是以业务为基础,以不同层级的人为运营对象,同时去匹配的系统性建设。企业想要从财务角度上得到很好的体系性支持,就必须把人的问题和体系的问题想清楚。

三、匹配的内控机制

内控机制的核心是强化交易真实性审核,夯实履行审核义务的各类证据。

首先是企业在业务开展之前,应当对交易对象进行背景调查,索要对方企业经营真实性、交易能力的证明材料。有条件的可以到对方企业实地去走访、拍照,并将洽谈的聊天记录、电子邮件备存,表明企业自一开始就是开展正常业务,没有沟通虚开、骗税等违法行为。

其次是企业在业务开展过程中,将能证明业务真实性的材料都予以收集。对于服务这一类无形的业务而言,更要留存相关证据,例如运输业务中的加油费、过路费、GPS路径、装卸费、过磅单据、进出港口或者仓库的记录等。对于货物要留存好运输费、过磅单据、质检报告,有必要的可以拍照留存。

最后是企业在业务审批过程中要强化留痕,各级企业负责人负责哪些具体的内容应当清晰、明确。如果存在企业基层业务人员提供虚假审批资料,导致企业虚开发票的,负责人可以提出相关证据隔离自身风险。

四、动态调整

企业需要学会根据征管环境的变化,动态地去调整企业本身的维度,持续优化设计。这里有几个层面,第一要密切关注整个财税形势政策的变化;第二要判断清楚哪些事情跟业务相关;第三是结合业务以及企业经营实际情况,再做动态调整。

END

下方有干货,千万不要错过哦!

税务局视角下的《财税风险检测报告》,您确定不来一份?

121类、2800项数据指标的《财税风险检测报告》,您确定不来一份?

原价1299元,惊喜体验价99元的《财税风险检测报告》,您真的确定不来一份?

扫码添加下方微信,

获取“财税风险检测报告”

(添加请备注“风险检测”)

检测用户我们将额外赠送价值1000元的

上门解读“财税风险检测报告”服务

(限成都区域,其他区域请咨询客服)

文章转发朋友圈并保持1天以上,

更将获得体验价5折优惠!

赶快转发起来吧!(详情请添加上方微信咨询)

四川省成都市龙泉驿区桃都大道中段888号吾悦广场写字楼15楼1502号

028-62047933

www.dahua-cta.com

微信

QQ

扫码关注,获取更多财税资讯

;){kind=link}