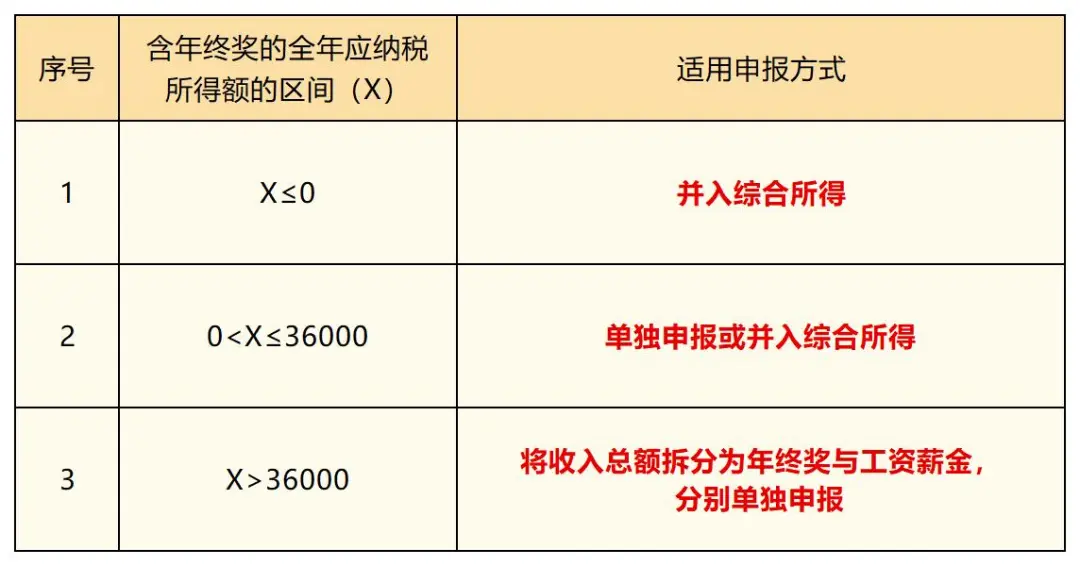

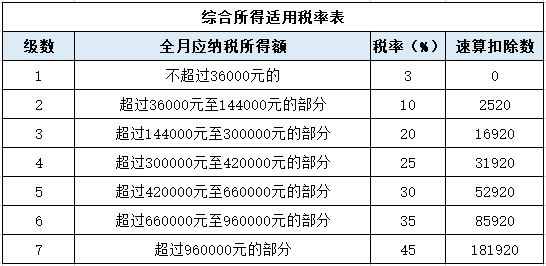

(1)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0。年终奖选择并入综合所得更节税。

(2)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000。年终奖选择两种方式都可以。

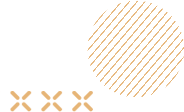

(3)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000。当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。年终奖选择单独申报更节税。

小编提醒:

年终奖无论是单独计算还是并入综合所得,需要大家额外注意:

在一个纳税年度内,每一个纳税人,全年一次性奖金适用单独纳税的,只允许使用一次。

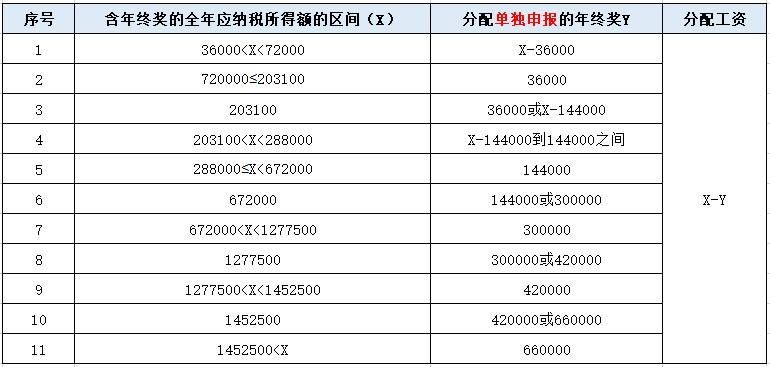

年度汇算期间,您可以登录个人所得税APP,在汇算申报时分别选择按合并计税或单独计税方法,个税APP会自动算出结果,对比结果再选择更有利的计税方式即可。

;){kind=link}